第一部分 部门概况 一、部门主要职能:星空平台主要职能实施高中学历教育,促进基础教育发展。学校坚持“实施人性教育,培养有为人才”的办学理念,贯彻“打好基础,培养能力,全面发展,学有特长”的教育指导思想,以正确的教育质量观为指导,以现代教育技术为支撑,优化教学质量增长方式,加大开放交流的力度,走内涵发展之路,以校园精致、管理精湛、人才精英、文化精典为载体实现学校的精品化,以课程有特色、师资有特点、学生有特长、文化有特质为支柱实现学校的发展特色,把学校建设成为特色化、集团化、信息化、国际化的省内著名、国内一流、国际有影响的省五星级高中。 二、部门决算单位构成情况:学校由校长室、校长办、教务处、政教处、教科处、总务处、技装处、会计室、名师工作室、语文教研室、数学教研室、英语教研室、音、美、体教研室等机构组成。 2015年末,在职教职工292人,离休人员3人,退休人员92人,在校学生2462人。 三、2015年度主要工作完成情况:在全校师生员工的共同努力下,学校工作成效显著,影响力不断提升。特别令人振奋的是,在今年的高考中再次取得了优异的成绩;高考成绩全面丰收,以优异的成绩续写了海中教育辉煌。高分学生群体突出,理科400分以上达11人,3人进入省前20名,列全省第一,7人进入全省前70名,占全省的1/10。在近几年清华、北大江苏省招生计划减少的背景下,清华、北大录取16人,列全省同类学校之首。本科录取率位居江苏省全列,在全省本一率下降的背景下,本一上线率达73.30%;本二上线率达98.12%。具体从以下几个方面展开深入研究和实践,取得了令人欣慰的成绩:一是以灵魂教育为制高点,敦品为途,大力完善学生道德素养;二是以智力教育为关键点,力学为要,全面提升学生综合素质;三是以队伍建设为核心点,发展为先,精心打造一流师资团队;四是以保障服务为支撑点,提升为任,不断优化后勤服务模式;五是反思为要,改进为实,扬长避短,强势推进办学水平提升。

第二部分 星空平台2015年度部门决算表

注:本单位未使用政府性基金预算支出科目

注:本单位属于事业单位,没有机关运行经费支出

第三部分 星空平台2015年度决算情况说明

一、收入支出总体情况说明

星空平台2015年度收入、支出总计6891.87 万元,与上年相比收、支总计各增加 1575.06 万元,增长29.62%。主要原因是政府化债。其中:归还银行贷款1490万元。

(一)收入总计6891.87万元。包括:

1.财政拨款收入 6154.97 万元,为当年从市级财政取得的一般公共预算拨款, 与上年相比增加1940.72万元,增长46.05%。主要原因是政府化债。其中:归还银行贷款1490万元,在职人员、离退休人员调整工资等原因。

2.事业收入 736.90 万元,为事业单位开展教育业务活动及其辅助活动取得的收入。与上年相比减少 365.66 万元,减少33.16%。主要原因是取消了择校费。

(二)支出总计 6891.87 万元。包括:

一般公共服务(类)支出 6891.87 万元,主要用于学校人员支出、办公费用支出及项目支出。与上年相比增加1575.06万元,增长26.62 %。主要原因是归还银行贷款1490万元,在职人员、离退休人员调整工资等原因。

二、收入决算情况说明

星空平台本年收入合计6891.87万元,其中:财政拨款收入6154.97万元,占89.31%;事业收入736.90万元,占10.69%;

三、支出决算情况说明

星空平台本年支出合计6891.87万元,其中:基本支出 5144.69万元,占 74.65%;项目支出1747.18 万元,占25.35%。

四、财政拨款收入支出决算总体情况说明

海门中学2015年度财政拨款收、支总决算 6154.97万元。与上年相比,财政拨款收、支总计各增加1940.72万元,增长46.05%。主要原因是政府化债。其中:归还银行贷款1490万元,在职人员、离退休人员调整工资等原因。

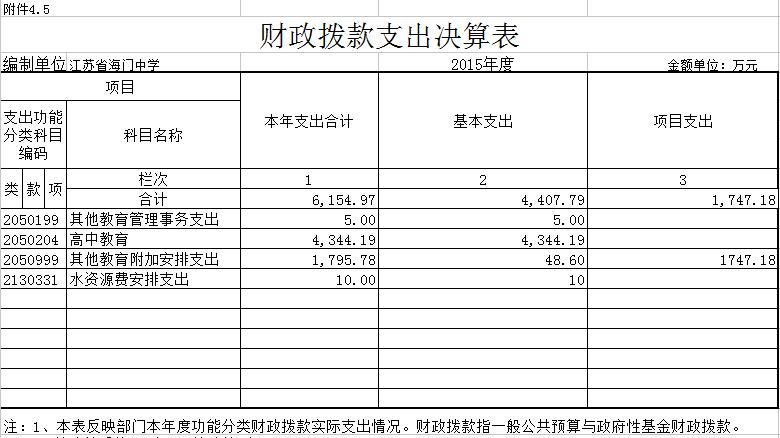

五、财政拨款支出决算情况说明

财政拨款支出决算反映的是一般公共预算和政府性基金预算财政拨款支出的总体情况,既包括使用本年从本级财政取得的拨款发生的支出,也包括使用上年度财政拨款结转和结余资金发生的支出。海门中学2015年财政拨款支出 6154.97万元,占本年支出合计的 89.31%。与上年相比,财政拨款支出增加1940.72万元,增长46.05 %。主要原因是政府化债。其中:归还银行贷款1490万元,在职人员、离退休人员调整工资等原因。

海门中学2015年度财政拨款支出年初预算为 3881.69 万元,支出决算为6154.97万元,完成年初预算的158.56%。决算数大于年初预算的主要原因是政府化债、人员调资。

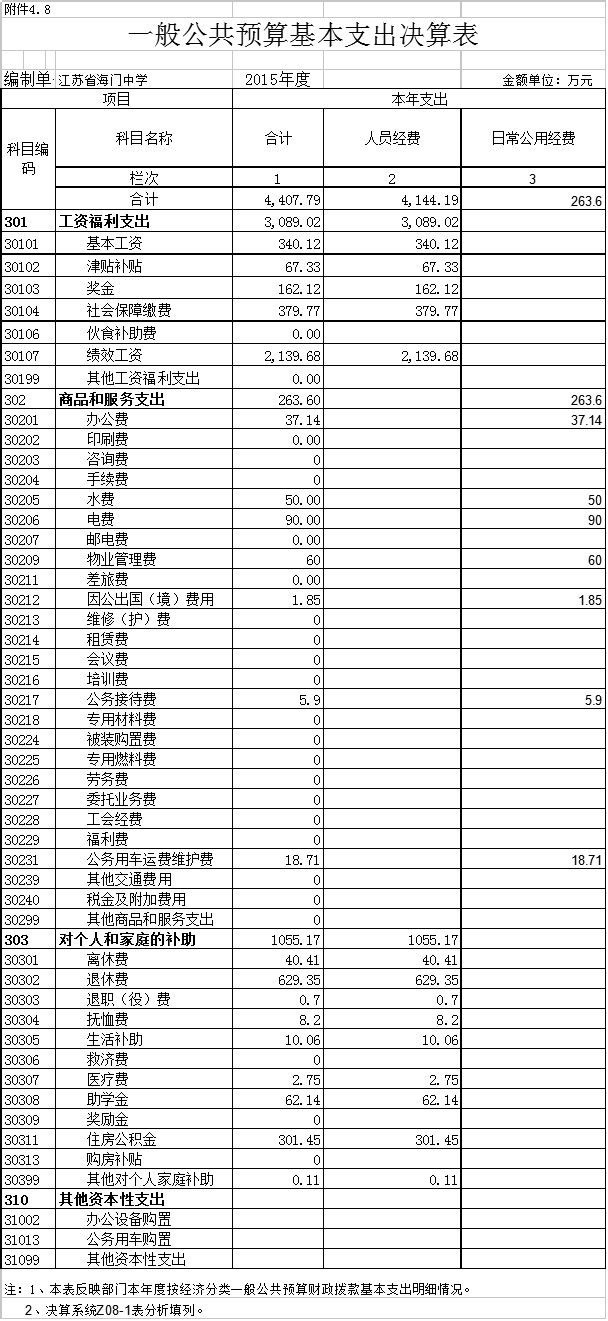

六、财政拨款基本支出决算情况说明

海门中学2015年度财政拨款基本支出4407.79万元,其中:

(一)人员经费 4144.19 万元。主要包括:基本工资、津贴补贴、奖金、社会保障缴费、伙食补助费、绩效工资、其他工资福利支出、离休费、退休费、抚恤金、生活补助、医疗费、奖励金、住房公积金、提租补贴、其他对个人和家庭的补助支出。

(二)公用经费263.60万元。主要包括:办公费、印刷费、咨询费、手续费、水费、电费、邮电费、取暖费、物业管理费、差旅费、维修(护)费、租赁费、会议费、培训费、公务接待费、专用材料费、劳务费、委托业务费、工会经费、福利费、公务用车运行维护费、其他交通费用、其他商品和服务支出、办公设备购置、专用设备购置、信息网络及软件购置更新、其他资本性支出。

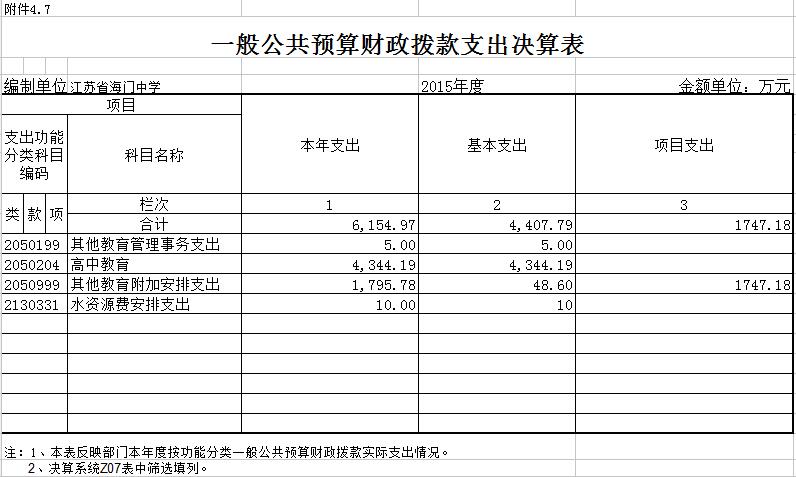

七、一般公共预算财政拨款支出决算情况说明

一般公共预算财政拨款支出决算反映的是一般公共预算财政拨款支出的总体情况,既包括使用本年从本级财政取得的一般公共预算财政拨款发生的支出,也包括使用上年度一般公共预算财政拨款结转和结余资金发生的支出。海门中学部门2015年一般公共预算财政拨款支出 6154.97万元,与上年相比增加1940.72万元,增长46.05%。主要原因是政府化债、人员调资。海门中学2015年度一般公共预算财政拨款支出年初预算为 3881.69 万元,支出决算为6154.97万元,完成年初预算的158.56%。决算数大于年初预算的主要原因是政府化债、人员调资。

八、一般公共预算财政拨款基本支出决算情况说明

海门中学2015年度一般公共预算财政拨款基本支出 4407.79万元,其中:

(一)人员经费 4144.19 万元。主要包括:基本工资、津贴补贴、奖金、社会保障缴费、伙食补助费、绩效工资、其他工资福利支出、离休费、退休费、抚恤金、生活补助、医疗费、奖励金、住房公积金、提租补贴、其他对个人和家庭的补助支出。

(二)公用经费 263.60万元。主要包括:办公费、印刷费、咨询费、手续费、水费、电费、邮电费、取暖费、物业管理费、差旅费、维修(护)费、租赁费、会议费、培训费、公务接待费、专用材料费、劳务费、委托业务费、工会经费、福利费、公务用车运行维护费、其他交通费用、其他商品和服务支出、办公设备购置、专用设备购置、信息网络及软件购置更新、其他资本性支出。

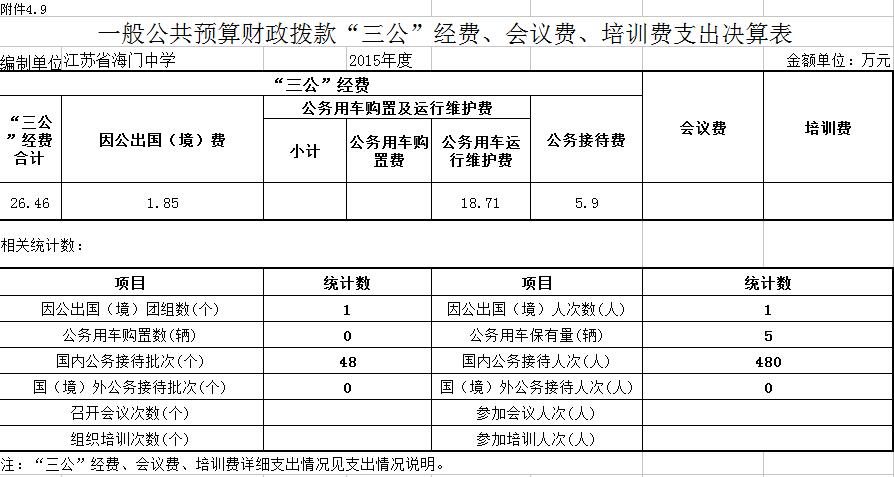

九、一般公共预算财政拨款“三公”经费、会议费、培训费支出情况说明

海门中学2015 年度一般公共预算拨款安排的“三公”经费决算支出中,因公出国(境)费支出1.85万元,占“三公”经费的 6.99 %;公务用车购置及运行费支出 18.71万元,占“三公”经费的 70.71 %;公务接待费支出 5.90 万元,占“三公”经费的 22.30 %。具体情况如下:

1.因公出国(境)费决算支出 1.85 万元,完成预算的 37 %,决算数小于预算数的主要原因出国人员安排减少。全年使用一般公共预算拨款支出安排的出国(境)团组 个,累计 1 人次。开支内容主要为:出国培训。

2.公务用车购置及运行费支出 18.71 万元。其中:

(1)公务用车购置决算支出 0 万元,本年度使用一般公共预算拨款购置公务用车 0 辆。

(2)公务用车运行维护费决算支出 18.71 万元,完成预算的 155.90 %,决算数大于预算数的主要原因预算核定标准偏低。公务用车运行维护费主要用于学校教学业务。2015年使用一般公共预算拨款开支运行维护费的公务用车保有量 5辆。

3.公务接待费5.90万元。其中:

国内公务接待支出 5.90 万元,完成预算的 37.65 %,决算数小于预算数的主要原因从严控制。国内公务接待主要为接待为教学业务专家、教授等,2015 年使用一般公共预算拨款开支的国内公务接待 48 批次, 480人次。主要为接待为教学业务专家、教授等。

十、其他重要事项的情况说明

国有资产占用情况

截至2015年12月31日,本部门共有车辆5辆,其中,省部级领导干部用车0辆、一般公务用车5辆。

第四部分 名词解释

一、财政拨款收入:指单位本年度从市级财政取得的财政拨款。

二、上级补助收入:指事业单位从主管部门和上级单位取得的非财政补助收入。如(可结合部门实际收入情况举例说明)

三、事业收入:指事业单位开展专业业务活动及其辅助活动取得的收入,事业单位收到的财政专户实际核拨的教育收费等资金在此反映。如(可结合部门实际收入情况举例说明)

四、基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

五、项目支出:指在基本支出之外为完成特定的行政任务或事业发展目标所发生的支出。

六、“三公”经费:指省级部门用一般公共预算财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费指单位公务出国(境)的住宿费、旅费、伙食补助费、杂费、培训费等支出;公务用车购置及运行费指单位公务用车购置费及租用费、燃料费、维修费、过路过桥费、保险费、安全奖励费用等支出;公务接待费指单位按规定开支的各类公务接待(含外宾接待)支出。